Удобство нашей жизни во многом зависит от скорости развития финансового сектора в digital. Многие уже привыкли к оплате коммунальных услуг на сайте банка, онлайн-переводам, покупкам в интернете по карте. Сейчас почти все сайты магазинов и услуг проектируются с учетом целевого действия – покупки онлайн.

Именно в финансовой сфере специалисты первыми обратили внимание на возможности, которые их бизнесу открывает диджитал-среда, и продолжают активно внедрять инновации. При всей сложности банковских услуг, в них стало легче разобраться с появлением на сайтах калькуляторов и других сервисов. Расскажем, как финансовые организации стали лидерами, и какие тренды нас ждут в будущем.

Интернет стал нативной средой для финансовых сервисов – компании предлагают на сайте услуги и экономят на поддержке пользователей. При выборе вклада или счета приходится изучать большой объем документов, что удобнее сделать в интернете. Даже когда клиент обращается по телефону, он может получить ссылку на информацию на сайте. А если у банка разработан личный кабинет пользователя, разговор с оператором можно пропустить.

Удобство работы в интернете объясняется еще и моделью покупательского поведения. Пользователю сложно выбрать между предложениями банков – ошибка обойдется слишком дорого. Поэтому он долго сравнивает и анализирует варианты. Сложность продуктов – это одновременно проблема и вызов для банков, который определяет техническую реализацию, юзабилити и контент их сайтов.

Сложность: особенности структурирования контента

Пользователю нужно пройти весь путь выбора и заказа услуги на сайте, для этого информация должна быть максимально структурирована и понятно написана. Но пока для многих банков в приоритете соблюдение требований Центрального Банка Российской Федерации, а не удобство клиента. Информация на сайте размещена только для того, чтобы соответствовать формальностям. Вспомните таблички с мелкими шрифтами и непонятным содержанием, которые сопровождают любой кредитный или инвестиционный договор.

Если пользователь сам не разберётся в сложном контенте, это увеличит нагрузку на службу поддержки. Важно не просто структурировать и визуализировать информацию, но и протестировать несколько версий верстки и описания.

«ДАЛЕЕ» рекомендует: для контента на сайте Финансовая культура мы выбрали форму статей как максимально простую и подходящую для аудитории с разным уровнем знаний. Мы полностью отказались от сносок и громоздких таблиц, дополнив текст примерами, схемами и видео, а некоторые обучающие материалы можно скачать отдельными файлами.

Особенности технической реализации

В США появляются многочисленные финтех-стартапы, которые предлагают одинаковый банковский функционал. При этом сайты самих банков по уровню развития сервисов сильно отстают от рунета. Раньше основной сайт и онлайн-банк развивались по-разному, их могли разрабатывать разные компании, в результате получались сервисы под одним брендом, но разной визуальной частью и функционалом. А сейчас сайт должен стать скорее дополнением к онлайн-банку. Сервис должен быть объединен с сайтом технически и визуально, чтобы они воспринимались как единое целое.

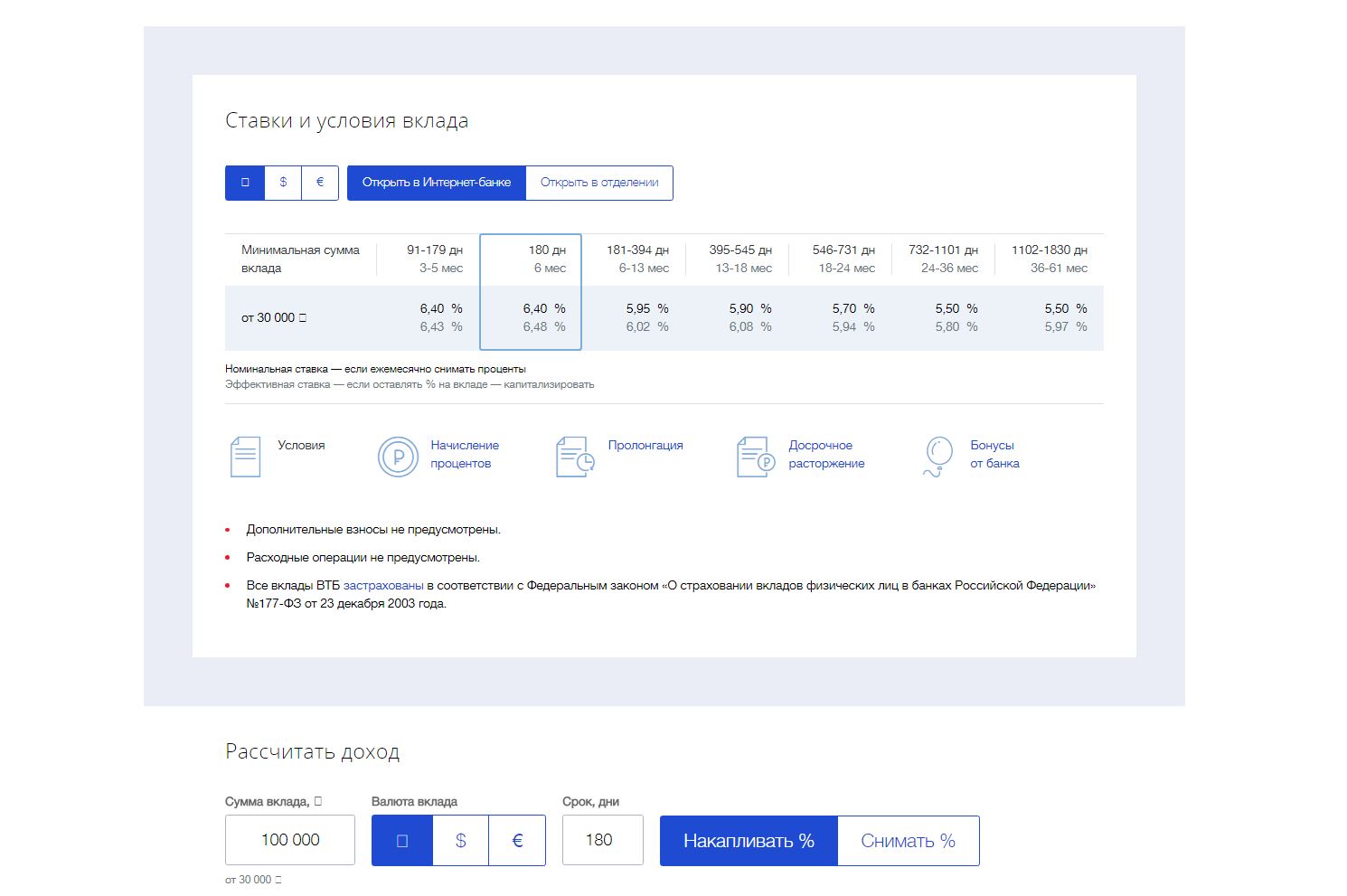

Большое количество сложной информации сделало необходимостью и ключевым инструментом калькулятор кредита, депозита, ипотеки. С помощью этого сервиса можно быстро все рассчитать, задав свои параметры, и не обращаться в офис.

«ДАЛЕЕ» рекомендует: во время работы над новым сайтом группы ВТБ мы разработали калькуляторы под все услуги банка, и теперь любое предложение можно посчитать за несколько кликов. Пользователь может найти все онлайн-сервисы в отдельной подборке – это отдельные приложения, дополняющие мобильный банк, и инструкции по защите от мошенничества в виде комиксов

Особенности аудитории

Еще один челлендж, который стоит перед сайтами банков, связан с их широкой аудиторией. Все пользователи в разных контекстах, при этом им нужно предложить подходящие продукты. Контент, UX и вижуал должны устраивать всех, а на одну страничку надо вместить фондовые опционы и карту для пенсии. Нельзя забывать про категорию юридических лиц с запросами на еще более сложные услуги. Если для частных лиц основные задачи сайта – заинтересовать пользователя и продать услугу, то клиенты b2b взаимодействуют с сайтом по-разному.

«ДАЛЕЕ» рекомендует: Если предложение рассчитано на широкую аудиторию, можно разделить ее, чтобы подойти к разным ее сегментам индивидуально. Совместно с Альфа-Банком мы создали отдельные промосайты для продвижения универсальной карты Cash Back среди молодежной аудитории. В том случае, когда предложение необходимо показать на одном сайте, главное сохранить нейтральный тон и стиль бренда.

Особенности информирования клиентов

Финансовые сайты созданы не просто для повышения конверсии, они могут полностью заменить консультацию у специалиста на протяжении всего срока обслуживания. По данным канадского диджитал-агентства Enginess https://enginess.io/who-we-are инструменты финансовых сайтов эволюционируют не сразу, их развитие происходило в течение нескольких последних лет благодаря двум факторам:

- Потребность клиентов в сервисах самообслуживания

- Неудовлетворенность текущими описаниями и техническими средствами прошлого поколения

Эти факторы создают толчок для развития диджитал-инструментов, которые помогают клиентам лучше понять, что они приобретают, за какие услуги они платят, когда наступит срок выплат. Калькуляторы и другие сервисы привычным шагом процесса покупки. Через некоторое время мы увидим, что диалог клиент-эксперт занимает все меньше времени, т.к. инструменты работают все лучше.

«ДАЛЕЕ» рекомендует: Полные инструкции по использованию банковских сервисов на информационных сайтах (https://fincult.info/) и опубликованная информация на сайтах банков существенно сэкономит время для службы поддержки и для самих клиентов. Если клиент сможет найти тарифы переводов и использования счетов на страницах услуг, не понадобится даже отдельный раздел FAQ. Полные и понятные условия сами подтолкнут клиента к оформлению услуги.

Что ждет индустрию в будущем

- Постоянное преодоление трудностей ведет к стиранию границ между онлайн и офлайн-обслуживанием. По большинству вопросов можно проконсультироваться в онлайн-чате с поддержкой, а для простых операций нужен только сайт.

- Вслед за поддержкой в онлайн перейдут и финансовые сервисы, а банковская карта станет полностью виртуальной.

- Банки активно осваивают big data. Они уже обрабатывают большой массив обезличенных данных, чтобы разработать персональные предложения.

На что стоит обратить внимание?

- Следить за развитием финтеха на Западе;

- Максимально быстро интегрировать новые инструменты на свой сайт;

- Стремиться переводить все операции на сайт, и совершенствовать инструменты, чтобы они работали без подсказок и офлайн-обслуживания.

Банки и финансовые онлайн-консультанты останутся лидерами в применении технологий и продолжат влиять на поведение в интернете компаний из других сфер. В первую очередь это касается сохранности данных и использования больших данных для таргетирования. В апреле-мае 2018 года консалтинговое агентство Markswebb провело исследование Internet Banking Rate, в котором оно выделило бизнес-модели цифрового банкинга.

Это Daily banking (ежедневный банкинг) – все базовые ежедневные операции клиента по карте. Здесь большинство банков предлагает одинаковый набор функциональностей и качество интерфейсов. Наши клиенты Альфа-Банк и Сбербанк изначально ориентированы на цифровое обслуживание, поэтому они максимально перевели управление деньгами на карте и получение информации по продуктам в интернет-банк.

Digital office (цифровой офис) — потребности, которые раньше решались офлайн, а теперь полностью перешли в онлайн, это открытие нового продукта, консультации.

Финансовая платформа – банк становится поставщиков разного рода услуг, не только финансовых. На своем сайте он может предложить страховку, услуги мобильной связи.

Медиа – банк становится экспертом и информационным ресурсом, предлагает советы и консультации, опережая запросы клиента.

Российские банки изначально развивались в диджитал-среде быстрее, чем в Европе и США, и сейчас продолжают активно работать со своей аудиторией онлайн. Многие из них полностью перезапустились, чтобы создать принципиально новый клиентский опыт.

Пока большинство банков переносят онлайн те услуги, от которых они получают максимальную выгоду, в основном, открытие новых продуктов. А вот для выставления счетов, формирования подписок, получение информации об условиях обслуживания и задолженностях пока придется идти в офис.

Следующим шагом в диджитализации станет помощь в виде гида по возможностям и подсказок из чата, чтобы человек мог выполнять новые задачи, и упрощение повторных операций. Лидеры финансовой сферы продолжат ориентироваться на цифровых пользователей и перейдут на бизнес-модель интеграторов. Они откроют свои медиа, а в онлайн-банках появится больше небанковских продуктов.